Rückblick Juli 2022

- Bärenmarktrallye im Juli

- Börsen weltweit mit kräftigen Monatsplus nach negativen Trend der Vormonate

- Erste Zinserhöhung der EZB seit mehr als zehn Jahren und erneute Zinserhöhung der FED wurden von Märkten optimistisch mit Hoffnung auf baldiges Ende des Zinserhöhungszyklus in den USA begleitet

- Unsicherheit hinsichtlich Gasversorgung in Europa hat sich weiter erhöht

-

Value Opportunity Fund mit einem Monatsplus von rund 2% weiterhin tendenziell defensiv aufgestellt, da es trotz häufig attraktiver Bewertungen von Unternehmen noch zu früh für größere Käufe erscheint

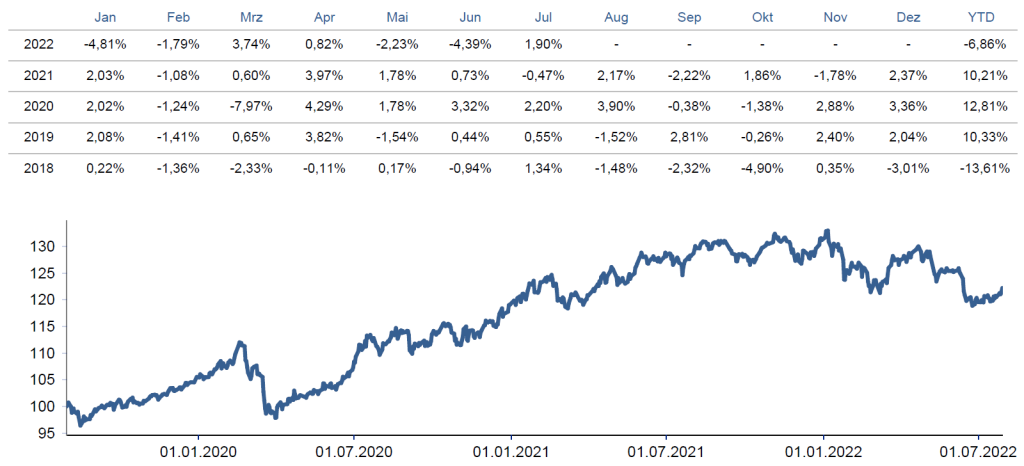

Nach der negativen Börsentendenz der Vormonate kam es im Juli zu einer ausgeprägten Erholung an den Märkten. Nachdem die EZB die Zinsen erstmalig seit mehr als zehn Jahren erhöhte, setzte die FED ihren Kurs mit einer erneuten Zinserhöhung fort, die von den Märkten – angesichts der auch in den USA zunehmen – den Rezessionsgefahren – mit Hoffnung auf ein baldiges Ende der Zinserhöhungen in den USA interpretiert wurde. In Europa hat sich die Unsicherheit hinsichtlich der zukünftigen Versorgung mit Erdgas aus Russland im Berichtsmonat zwar nochmals verstärkt, woraus der Markt diesmal einen inflationsdämpfenden Effekt durch eine mögliche Rezession folgerte. Die Ergebnisse der Unternehmen zum zweiten Quartal entsprechen bisher weitgehend den – zuvor reduzierten – Erwartungen, spiegeln jedoch wider, dass die Gewinnmargen vieler produzierender Unternehmen rückläufig sind, da sie die höheren Energie-, Rohstoff- und Materialkosten nur zeitverzögert weitergeben können. So stiegen der DAX im Juli um 5,5%, der MDAX 6,0% und der Euro Stoxx 50 um 7,3%. Die US-amerikanischen Indizes Dow Jones und S&P 500 schlossen 6,7% bzw. 9,2% höher.

Der Value Opportunity Fund legte mit seiner defensiven Ausrichtung im Juli 1,9% zu. Während die Absicherung den Fonds im positiven Marktumfeld belastete, leisteten insbesondere Aktien aus dem Sektor der erneuerbaren Energien, wie PNE und Encavis einen nennenswerten positiven Performancebeitrag. Auch die Container-Reederei Hapag-Lloyd trug nach einer erneuten Anhebung der Gesamtjahresguidance zur Fondsperformance bei. Im Portfolio fanden im Juli keine Transaktionen statt, da es trotz teilweise sehr attraktiver Bewertungen von Unternehmen angesichts der o.g. Unwägbarkeiten noch zu früh für größere Käufe scheint.

Verfolgen Sie regelmäßig live aktuelle Marktkommentare und spannende Aktien- und Anlageideen der Manager des Value Opportunity Fund auf unserem neuen Blog – www.value.blog

Anbei befindet sich das aktuelle Fondsfactsheet für den Monat April.

{kind=link}