Rückblick März 2022

- Folgen des Ukraine-Kriegs mit stark steigenden Energie- und Rohstoffpreisen und gestörten Lieferketten führen zu sprunghaft steigender Inflation in Europa und erhöhen Stagflationsrisiko

- USA läuten Zinswende ein und betonen Fortsetzung des Zinserhöhungspfads zur Inflationsbekämpfung, während EZB die Hände gebunden sind

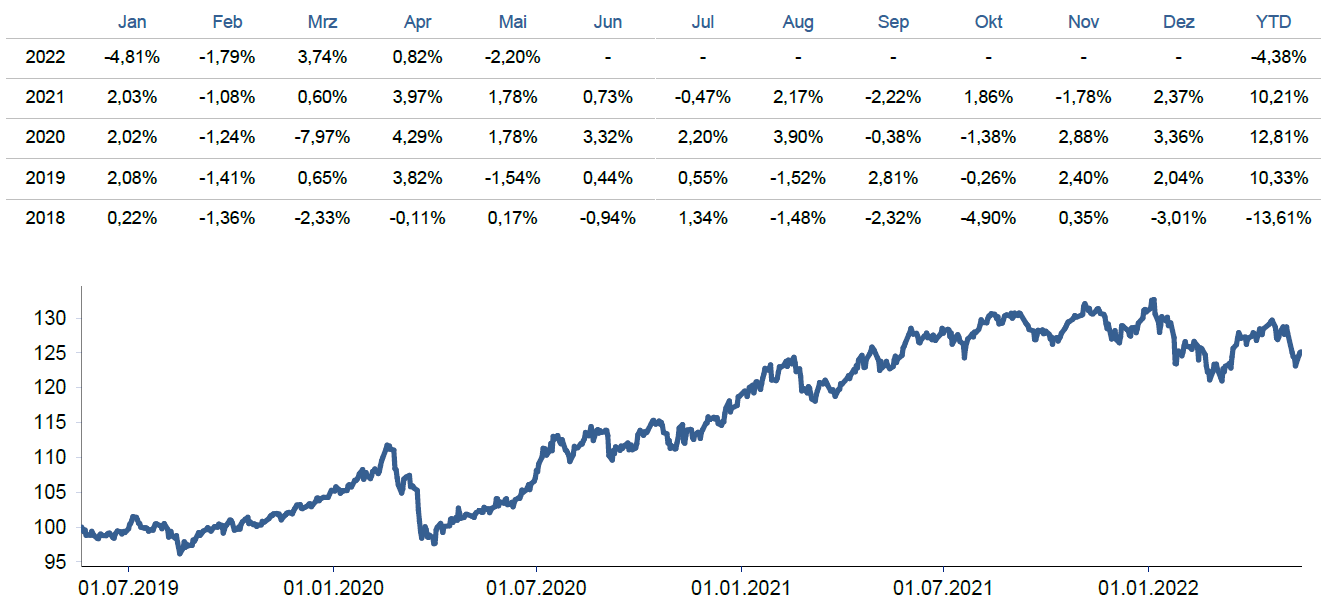

- Value Opportunity Fund mit Monatsplus von 3,7% profitiert von Ausrichtung auf Gewinner der strukturellen Änderungen, die durch den Ukraine-Krieg beschleunigt werden

Während die Börsen zu Beginn des März aufgrund des Ukrainekriegs noch unter Druck standen, erholten sich die Märkte im weiteren Verlauf des Monats, getrieben durch Hoffnungen auf eine baldige Lösung des Konflikts oder zumindest keine Eskalation auf weitere Länder. Die Folgen des Kriegs und der westlichen Sanktionen auf die Energie- und Rohstoffpreise führten dazu, dass die Inflationsraten nun auch in Europa stark steigen und sich die Aussichten auf eine Stagflation verfestigen. Die Lieferketten blieben zudem durch Lockdowns in China aufgrund stark steigender Corona-Fallzahlen weiter gestört. In den USA setzte die FED die angekündigte erstmalige Zinserhöhung seit 2018 um und betont die Notwendigkeit weiterer Zinserhöhungen im Jahresverlauf zur Inflationsbekämpfung. Der DAX schloss im März 0,3% niedriger, während der MDAX 2,7% verlor und der Euro Stoxx 50 um 0,6% schwächer tendierte. Die US-amerikanischen Indizes Dow Jones und S&P 500 stiegen dagegen um 2,3% bzw. 3,8%.

Der Value Opportunity Fund konnte sich den Marktturbulenzen weitgehend entziehen und stieg im März um 3,7%. Während die Absicherung die Volatilität des Fonds reduzierte, trugen zur Fondsperformance insbesondere Aktien aus Bereichen bei, die von den obigen Einflussfaktoren profitieren, wie z.B. erneuerbare Energien (Encavis, PNE, Abo Wind), Containerschiffsreedereien (Hapag-Lloyd, Ernst Russ), Düngemittelhersteller (K+S) und Agrarhändler (BayWa).

Ähnlich wie der Ausbruch der Corona-Pandemie beschleunigt der Ukraine-Krieg wirtschaftliche Trends, die bereits vor einem Jahr sichtbar wurden: steigende Rohstoff-, Energie- und Materialpreise, höhere Inflationsraten, gestörte Lieferketten und Deglobalisierung. Daher bleibt die Ausrichtung des Fonds auf Unternehmen, die von diesen Effekten weniger stark betroffen sind oder sogar davon profitieren, wichtig.

Verfolgen Sie regelmäßig live aktuelle Marktkommentare und spannende Aktien- und Anlageideen der Manager des Value Opportunity Fund auf unserem neuen Blog – www.value.blog

Anbei befindet sich das aktuelle Fondsfactsheet für den Monat März.

Dennis Etzel

18 Jahre Kapitalmarkterfahrung, u.a. als Portfoliomanager eines Family Office sowie Investmentmanager und Geschäftsführer einer aktivistischen Beteiligungsgesellschaft.

{kind=link}